El ecommerce en España aumentó un 13,7% en el segundo trimestre de 2021

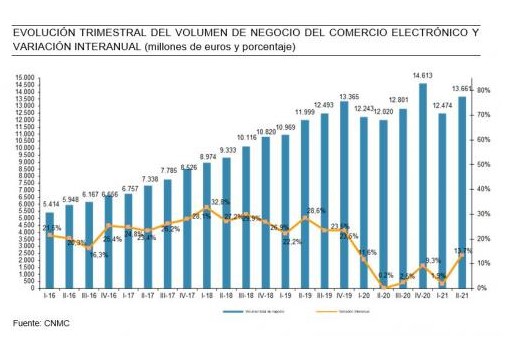

El comercio electrónico volvió a subir por segundo trimestre consecutivo alcanzando un volumen total de facturación de 13,600 millones de euros, lo que supone un incremento del 10% respecto al trimestre anterior y un 6% respecto mismo período de 2020. Es evidente que la pandemia ha afectado en la tendencia al alza y constante que estábamos teniendo en los últimos años. Cuando tengamos todos los datos de 2021 se podrán sacar nuevas conclusiones del efecto de la pandemia en los dos últimos años.

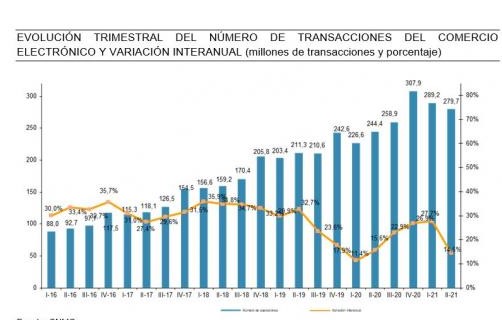

Según el último Informe publicado por la CMT (Comisión del Mercado de Telecomunicaciones) el número de transacciones durante el IIT fue de 279 millones, un 14,5% más respecto al mismo período de 2020 y un 0,9% menos que en el último trimestre.

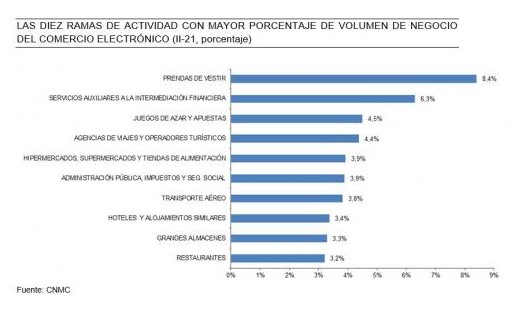

En cuanto a las ramas con mayor facturación el informe muestra que son las prendas de vestir, con el 8,4%; los servicios auxiliares a la intermediación financiera, con el 6,3% y los juegos de azar y apuestas, en tercer lugar, con el 4,5%.

Sorprende que las agencias de viajes que siempre copaban la primera posición con un 20% o más en época precrisis, ahora ocupen la cuarta posición con 4%.

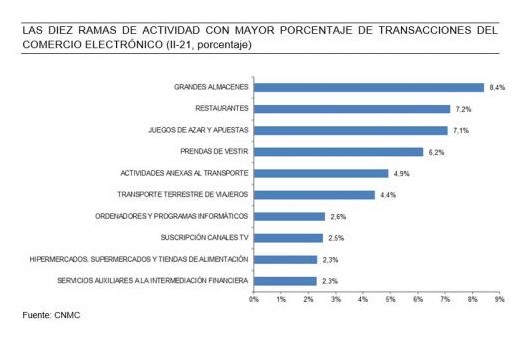

Respecto al número de transacciones, los grandes almacenes lideran el ranking por compraventas (8,4%).

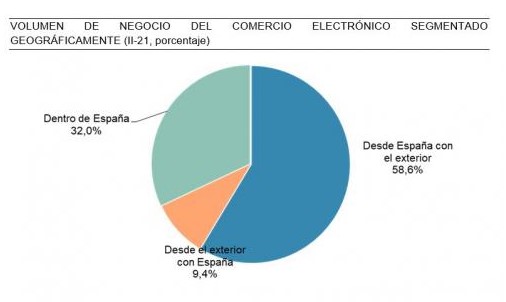

Una cifra interesante es conocer que porcentaje de volumen de negocio se genera desde España con otras naciones y desde el extranjero con España. Con un 32,4% y 67,6% respectivamente el balance es negativo, con un déficit de 1086 millones de euros.

Los

ingresos del e-commerce dentro de España (compras hechas en España

a webs españolas) han aumentado un 14,5% interanual hasta los 4.372

M€. Lideran

la facturación dentro de España, la administración pública,

impuestos y seguridad social (11,2%), seguido de los hipermercados,

supermercados y tiendas de alimentación (8,5%).

Pese al crecimiento continuo el comercio electrónico sigue

siendo menos relevante que en otros países vecinos como

Reino Unido, Francia o Alemania que tienen una cultura e-commerce más

madura.

Involucrado en ecommerce desde 2010. Freelance especializado en tiendas online Magento y Shopify. Desde consultoría y programación hasta posicionamiento en buscadores junto a CRO.

Mi experiencia y pasión por el desarrollo y marketing online me hacen una fuente confiable para las empresas que buscan optimizar sus tiendas en línea y alcanzar sus objetivos.

(Califica este artículo)

(Califica este artículo)